赌钱app下载有望于2024Q4达到满产景象-赌游戏软件(中国)官方网站登录入口

发布日期:2024-09-17 06:25 点击次数:144华安证券股份有限公司王莺,刘京松近期对巨星农牧进行征询并发布了征询讲述《聚焦生猪业务高质地发展,衍生资本捏续优化》,本讲述对巨星农牧给出买入评级,面前股价为16.22元。

巨星农牧(603477) 主要不雅点: 2024H1公司杀青归母净利润-0.45亿元,同比减亏 公司公布2024年半年度讲述:2024H1公司杀青买卖收入22.33亿元,同比增长13.1%,归母净利润-0.45亿元,功绩同比减亏。其中,2024Q2,公司杀青买卖收入12.84亿元,同比增长18.9%,归母净利润0.93亿元,同比扭亏为盈。 生猪出栏量稳步普及,衍生收成捏续优化 2024H1,公司生猪居品杀青收入20.39亿元,同比增长22.6%,受益于生猪价钱回升和降本增效纪律的捏续鼓励,生猪衍生业求杀青扭亏为盈。销量方面,2024H1公司生猪出栏量109.45万头,其中商品猪出栏106.18万头,同比增长24.7%,德昌巨星生猪繁育一体化神志已于2024年上半年杀青委用和引种,有望于2024Q4达到满产景象。公司现存存栏种猪24万头以上,有望保险公司生猪衍坐褥能限制捏续增长,公司将把柄育肥猪、仔猪价钱变化情况合理治疗产能节律,稳步鼓励中长久出栏办法。 衍生资本方面,公司多方面入辖下手普及坐褥惩办水平,裁汰衍生资本,通过衍生收成的改善推动饱和资本捏续裁汰,把柄公司投资者联系动作纪录线路馅,2024Q2公司衍生PSY达29以上、料肉比降至2.6以内。2024年7月公司衍生资本为6.35元/斤,商品猪饱和资本低于7元/斤,资本上风捏续深远。 皮革业务承压,生猪业务改善带动毛利率权贵改善 2024H1公司饲料业求杀青收入1.54亿元,同比下跌32.7%,皮革业求杀青收入0.36亿元,同比下跌30.4%。受益于生猪业务回暖,2024H1公司销售毛利率达11.3%,同比增长12.73个百分点。时期用度方面,2024H1公司销售用度0.18亿元,同比下跌4.6%;惩办用度1.39亿元,同比增长53.3%,主要系折旧摊销与员工薪酬开销同比加多所致,财务用度0.98亿元,同比增长106.4%,主要系银行借款利息开销加多所致。 投资提倡 巨星农牧是我国西南地区优质衍生企业,兼具出栏量成长弹性与衍生资本上风,概述有计划猪价变动情况以及公司出栏打算,咱们展望2024-2026年公司杀青买卖收入65.64亿元、89.37亿元、120.40亿元(预测前值为64.8亿元、122.13亿元、141.96亿元),同比增长62.4%、36.1%、34.7%,对应归母净利润7.04亿元、11.08亿元、12.56亿元(预测前值为5.11亿元、22.02亿元、13.91亿元),对应EPS永别为1.38元、2.17元、2.46元,保管“买入”评级。 风险指示 畜禽居品价钱波动风险;原材料价钱波动风险;资本高潮风险;产能膨胀低于预期风险等。

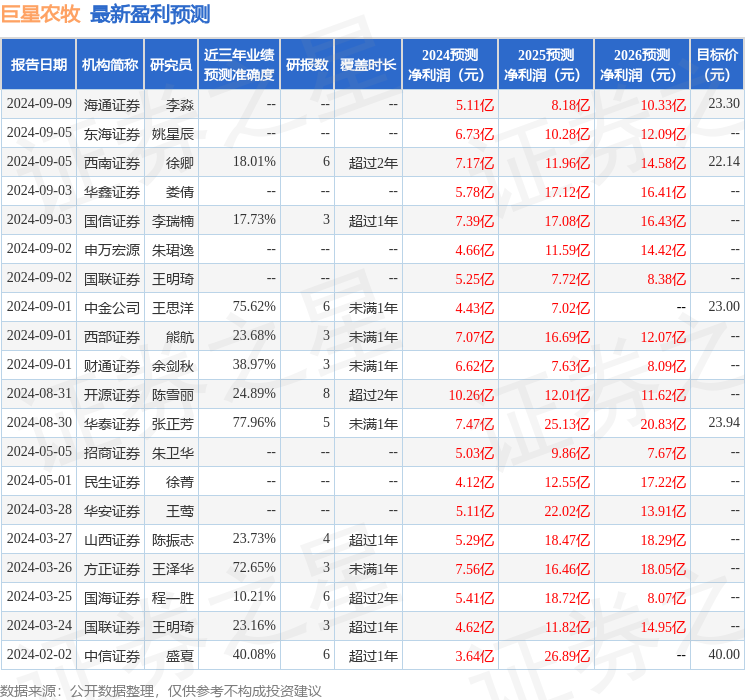

本站数据中心把柄近三年发布的研报数据打算,华泰证券张正芳征询员团队对该股征询较为深入,近三年预测准确度均值为77.96%,其预测2024年度包摄净利润为盈利7.47亿,把柄现价换算的预测PE为11.03。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增捏评级3家;畴昔90天内机构办法均价为22.83。

以上本色为本站据公开信息整理赌钱app下载,由智能算法生成,不组成投资提倡。